BYD führt: Chinas Automarkt – Verbrenner minus 39%, E-Anteil 63%

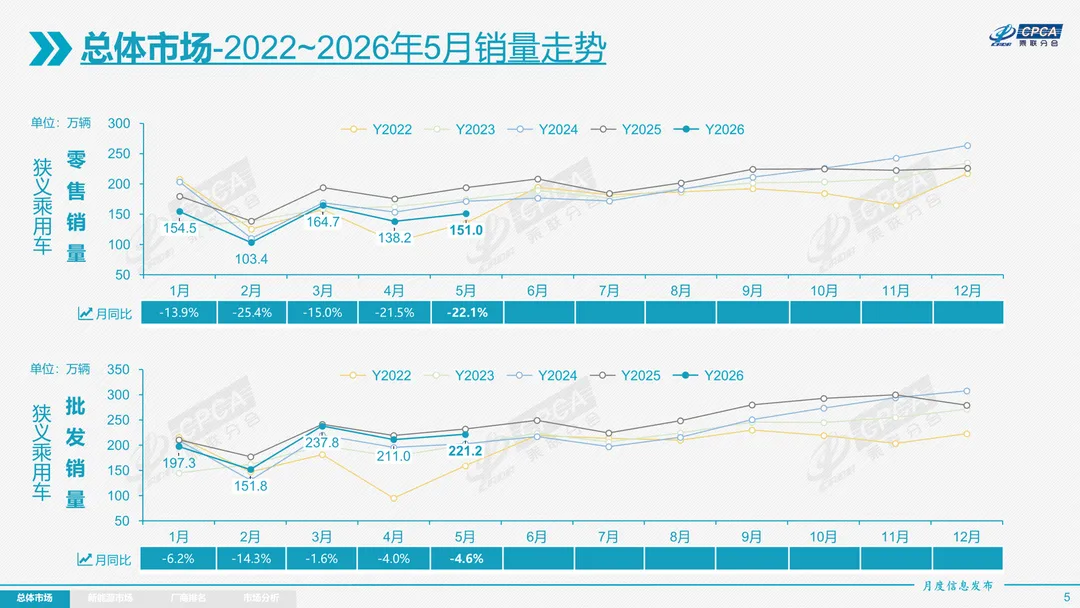

Der chinesische Pkw-Markt hat im Mai 2026 eine tiefgreifende strukturelle Veränderung erlebt. Laut Daten der chinesischen Pkw-Händlervereinigung CPCA (China Passenger Car Association) sanken die Pkw-Neuzulassungen im Mai zwar um 22,1 % auf 1,51 Millionen Einheiten – ein deutliches Minus gegenüber dem Vorjahresmonat. Doch im Vergleich zum April legte der Markt um 9,2 % zu, was auf eine leichte Erholung hindeutet. Entscheidend sind die Verschiebungen zwischen den Antriebsarten: Der Absatz reiner Verbrenner-Pkw brach um 39 % ein, während der Marktanteil reiner Elektroautos (BEV) und Plug-in-Hybride (PHEV) auf ein Rekordhoch von 62,9 % kletterte.

Eigenmarken gewinnen an Boden, Joint Ventures verlieren

Chinesische Eigenmarken („Selbstständige Marken") verkauften im Mai 1,04 Millionen Pkw – ein Rückgang von 17 % im Vorjahresvergleich. Ihr Marktanteil stieg jedoch auf 68,7 %, ein Plus von 3,8 Prozentpunkten. Der Grund: Der Gesamtmarkt schrumpft, aber die chinesischen Hersteller verlieren weniger stark als die Joint-Venture-Marken (Gemeinschaftsunternehmen von chinesischen und ausländischen Partnern). Letztere setzten nur 310.000 Einheiten ab, ein Minus von 35 %. Der Anteil der deutschen Joint Ventures sank auf 13,4 %, der der japanischen auf 10,5 %.

Besonders auffällig ist der Niedergang der Mikro-Elektroautos (A00-Klasse, meist unter 3 Meter Länge). Ihr Großhandelsabsatz brach um 44 % ein, ihr Anteil am reinen BEV-Markt fiel von über 20 % auf nur noch 10 %. Der Rückgang der staatlichen Kaufprämie (Subventionsrückgang) und die gestiegenen Kosten belasten die günstigsten E-Modelle. Gleichzeitig zieht die Nachfrage nach höherwertigen Modellen an: BEV der Mittelklasse (B-Segment) legten um 42 % zu und machen nun 31 % des BEV-Marktes aus.

CPCA-Sekretär Cui Dongshu kommentierte: „Der Druck auf die gesamte Branche ist im Mai hoch. Premium-Elektroautos boomen, während Einstiegsmodelle leiden. Die Erholung im Vergleich zum Vormonat ist nur eine strukturelle Besserung."

Export als Rettungsanker

Der Export von Pkw aus China entwickelte sich weiterhin rasant: Im Mai wurden 424.000 Elektro- und Hybridfahrzeuge ausgeführt, ein Plus von 112,6 %. Der Anteil der elektrifizierten Fahrzeuge an allen Pkw-Exporten erreichte 54,1 %. BYD (比亚迪) allein exportierte über 155.000 Einheiten. Die wichtigsten Zielländer waren Brasilien, Russland und Großbritannien. Insbesondere Plug-in-Hybride (PHEV) gewinnen international an Akzeptanz: Sie machten 36,2 % der E-Auto-Exporte aus, deutlich mehr als im Vorjahr (31,9 %).

Trotz des schwächelnden Inlandsmarktes bleiben chinesische Hersteller global dominant. Im ersten Quartal 2026 hielten chinesische Marken 71 % des weltweiten Marktes für Plug-in-Hybride und 56 % bei reinen Elektroautos.

Ausblick Juni: WM-Effekt und weiterer Preisdruck

Für Juni 2026 erwartet die CPCA nur eine verhaltene Erholung. Die Fußball-Weltmeisterschaft (die im Juni stattfindet) hat historisch zu Absatzrückgängen von 4 bis 7 % geführt – „Fans schauen Fußball, nicht auf Autos", so Cui Dongshu. Hinzu kommt der späte Termin des Drachenbootfests (19. Juni), der die Kaufbereitschaft zusätzlich dämpft. Zudem bleiben die Betriebskosten für Verbrennerfahrzeuge aufgrund hoher Ölpreise hoch, was viele potenzielle Käufer zum Abwarten bewegt.

Die Profitabilität der Branche leidet: Von Januar bis April 2026 erzielte die chinesische Autoindustrie einen Umsatz von 3.312,9 Milliarden Yuan (ca. 424 Milliarden €), aber der Gewinn sank um 17 % auf 111,9 Milliarden Yuan (ca. 14,3 Milliarden €). Die Umsatzrendite fiel auf 3,4 % – ein historischer Tiefstand. Die Hersteller stecken zwischen steigenden Rohstoffkosten und aggressiven Preissenkungen im Inland fest.

Positiv zu vermerken ist der Abbau der Händlerbestände: Von Januar bis Mai sanken die Lagerbestände um 350.000 Fahrzeuge, während sie im Vorjahreszeitraum noch um 10.000 gestiegen waren. Das entlastet die Händler etwas, ändert aber nichts am grundlegenden Strukturwandel: Der Verbrenner schrumpft unaufhaltsam, die Elektromobilität gewinnt – mit BYD (比亚迪) als klarem Marktführer vor Geely, Chery und Tesla.

In Deutschland

BYD ist bereits auf dem deutschen Markt vertreten. Aktuelle Modelle in Deutschland: Atto 2, Atto 3, Dolphin, Seal, Sealion 7, Han.

BYD ist seit 2022 auf dem deutschen Markt aktiv und baut sein Händlernetz kontinuierlich aus.